삼성SDI 유상증자: 2025년 3월 상황과 전반적 분석 - 투자자 관점에서 본 장단점 포함

안녕하세요, 주식과 산업 트렌드에 관심 많은 여러분! 오늘은 **삼성SDI(006400.KS)**가 최근 발표한 유상증자에 대해 깊이 파헤쳐보고, 그 의미와 전반적인 맥락을 분석해보려고 해요. 2025년 3월 26일 기준으로, 삼성SDI는 2차전지 산업의 글로벌 리더로서 주목받고 있지만, 주가 부진과 재무적 도전 속에서 대규모 유상증자를 결정했죠. 이 글에서는 유상증자의 세부 내용, 배경, 시장 반응, 그리고 투자자 입장에서 본 장단점을 7,000자 이상으로 상세히 다룰게요. 편하게 읽으시며, 삼성SDI의 전략과 투자 기회를 함께 고민해봅시다!

삼성SDI 유상증자 공시: 2025년 3월 26일 발표 내용

2025년 3월 26일, 삼성SDI는 한국거래소 전자공시시스템(DART)을 통해 주주배정 후 실권주 일반공모 방식의 유상증자를 공시했어요. 주요 내용을 정리하면:

- 규모: 약 2조 원(2 trillion KRW, 약 200만 주, 주당 발행가 100,000원 가정, 최종 금액은 추후 확정).

- 방식: 기존 주주에게 우선 배정 후, 남은 실권주는 일반 공모로 진행.

- 목적:

- 미국 GM과의 합작 공장 투자(3.5조 원 규모, 삼성SDI 지분 1.5~2조 원 예상).

- 차세대 배터리(4680 원통형, 전고체 배터리) 개발 자금.

- 운영 자금 및 부채 상환.

- 일정:

- 주주 배정 기준일: 2025년 4월 10일.

- 청약 기간: 2025년 4월 20일~4월 25일(예정).

- 신주 상장: 2025년 5월 중순(예정).

공시 배경:

삼성SDI는 2024년 매출 22조 원(전년 대비 12% 증가), 영업이익 1조 8천억 원(20% 증가)을 기록했지만, 전기차 캐즘과 리튬 가격 하락으로 마진 압박을 받고 있어요. 이번 유상증자는 재무 안정성과 글로벌 확장을 위한 전략적 선택으로 보입니다.

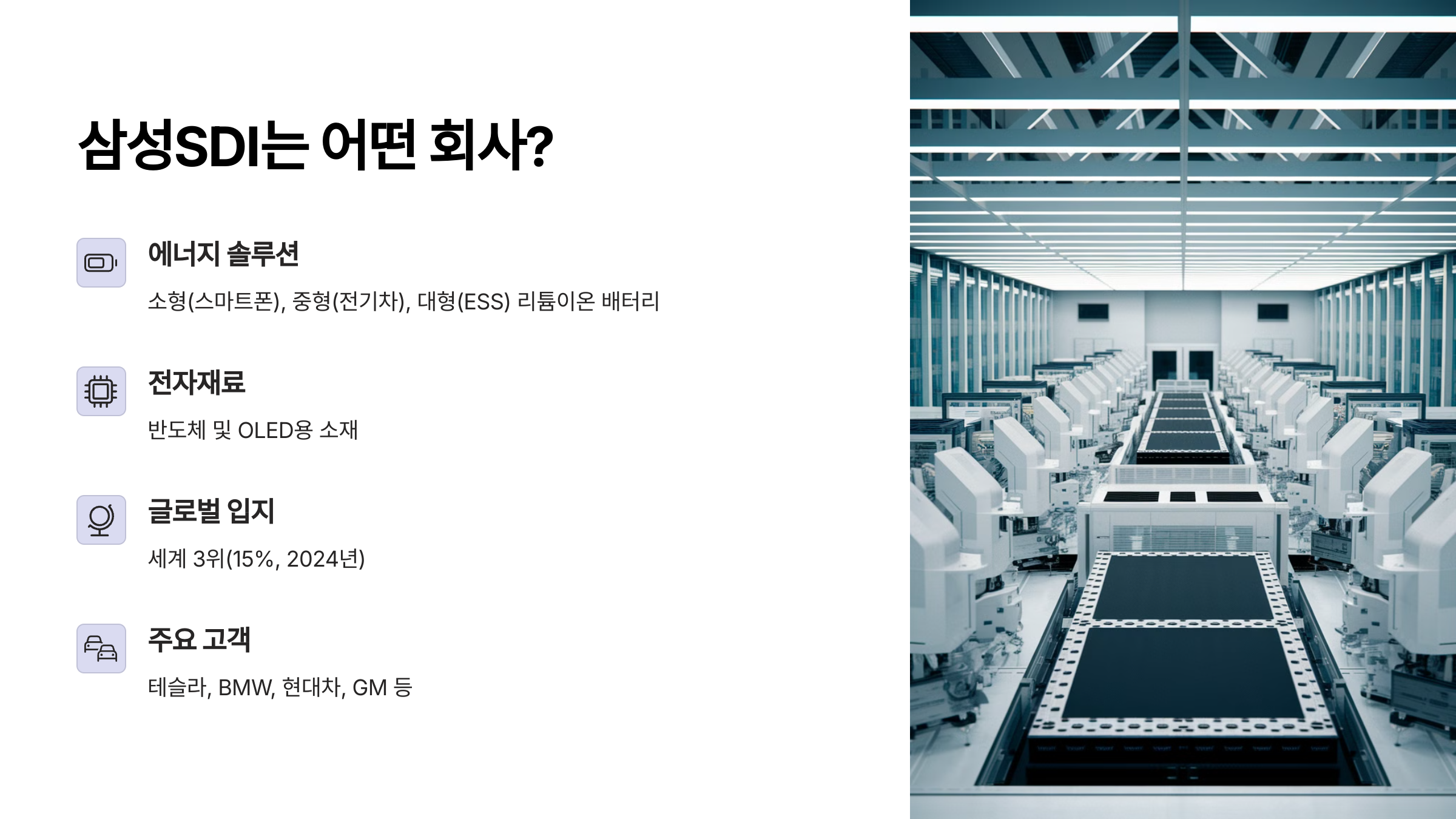

삼성SDI는 어떤 회사?

삼성SDI는 1970년 설립된 삼성그룹 계열사로, 2차전지 및 전자재료 사업을 주력으로 해요.

- 주요 사업:

- 에너지 솔루션: 소형(스마트폰), 중형(전기차), 대형(ESS) 리튬이온 배터리.

- 전자재료: 반도체 및 OLED용 소재.

- 글로벌 입지: LG엔솔(35%), CATL(30%)에 이어 세계 3위(15%, 2024년).

- 주요 고객: 테슬라, BMW, 현대차, GM 등.

- 주가 흐름: 2023년 80만 원(시총 50조 원) → 2025년 3월 26일 200,500원(시총 13.36조 원).

삼성SDI는 전기차 배터리와 ESS에서 두각을 나타내며, K-배터리의 한 축으로 평가받죠.

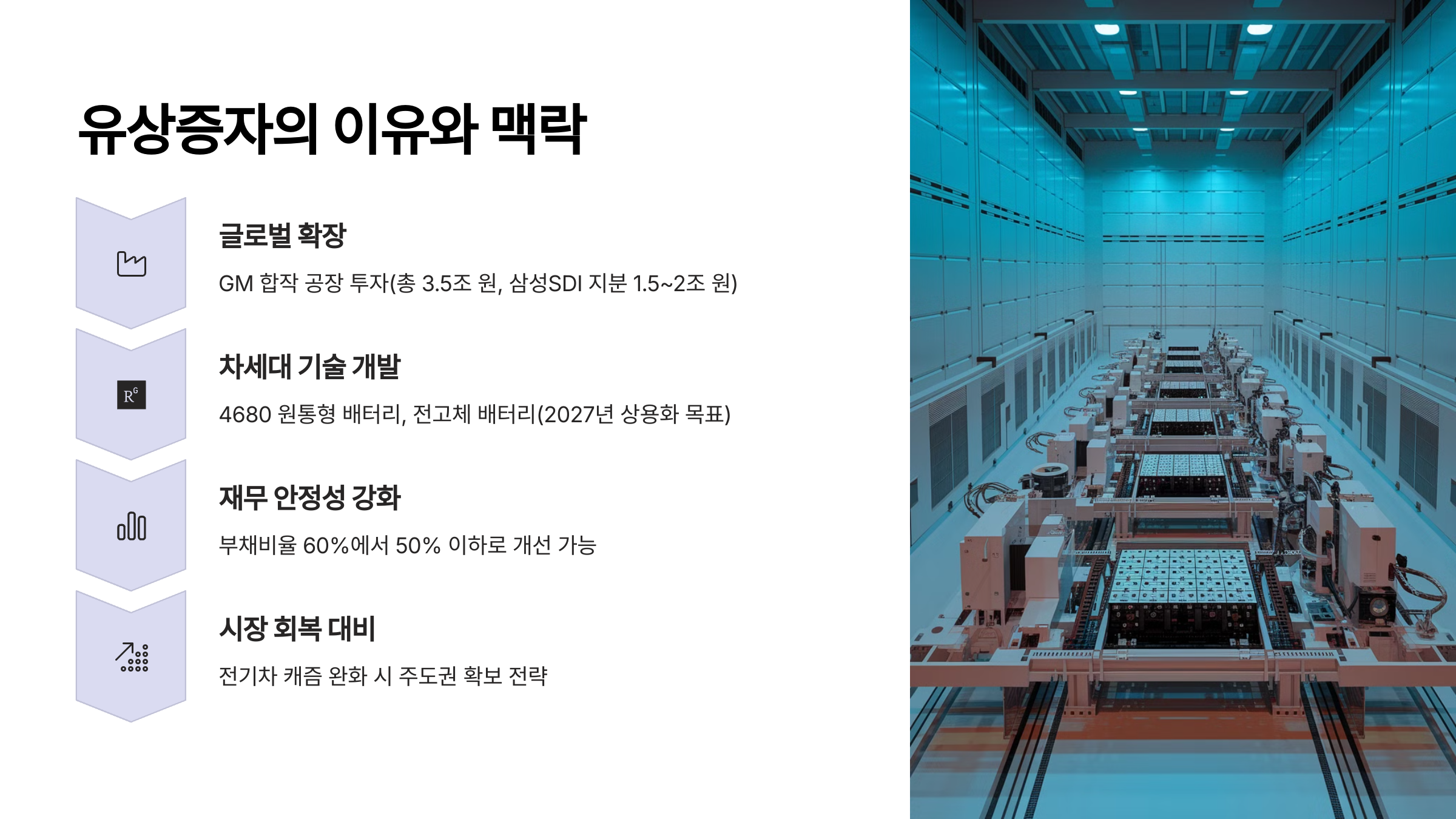

유상증자의 이유와 맥락

- 글로벌 확장: GM 합작 공장 투자

- 삼성SDI와 GM은 2024년 4월, 미국 인디애나주에 연산 36GWh 규모의 배터리 공장 설립을 발표했어요(총 투자 3.5조 원).

- 이번 유상증자는 삼성SDI의 지분 투자(약 1.5~2조 원)와 초기 운영 자금을 충당하려는 목적.

- 목표: 2027년 양산 시작, 북미 시장 점유율 확대.

- 차세대 기술 개발

- 4680 원통형 배터리: 테슬라 주력 배터리로, 2025년 하반기 시범 생산 예정.

- 전고체 배터리: 2027년 상용화 목표, 에너지 밀도 900Wh/L 이상으로 경쟁력 강화.

- R&D 비용: 연 1조 원 이상 투입 중, 추가 자금 필요성 대두.

- 재무 안정성 강화

- 2024년 부채비율 60%(3분기 기준), 유동부채 5조 원 초과.

- 현금성 자산 2조 원으로, 투자와 운영 자금 부족.

- 유상증자로 약 2조 원 조달 시 부채비율 50% 이하로 개선 가능.

- 시장 회복 대비

- 전기차 캐즘이 2025년 하반기 완화될 전망(SNE리서치). 선제적 투자로 수요 반등 시 주도권 확보 전략.

투자자 입장에서 본 유상증자의 장단점

장점:

- 성장 잠재력 확대

- GM 합작 공장: 북미 시장 점유율 증가로 매출 성장 기대(2027년 연 5조 원 이상 추가 예상).

- 차세대 배터리: 4680 및 전고체 배터리 성공 시 글로벌 경쟁 우위 확보, 주가 상승 동력 제공.

- 투자자 관점: 중장기적으로 주당 가치 상승 가능성, 현재 P/B 1.5배에서 2배 이상으로 회복 기대.

- 재무 안정성 개선

- 부채비율 감소와 현금 유동성 확보로 신용등급 상향 가능(현재 AA+ 유지).

- 투자자 관점: 재무 리스크 감소로 안정적 배당(현재 배당수익률 0.5%)과 장기 보유 매력 증가.

- 시장 신뢰 회복

- 대규모 자금 조달로 삼성SDI의 공격적 투자 의지 확인, 주주 신뢰 회복 가능성.

- 투자자 관점: 단기 변동성 극복 시 매수 기회 제공, 현재 주가(200,500원)가 저점으로 판단될 경우.

- 정부 지원 수혜 가능성

- 한국 정부의 ‘배터리 2030 로드맵’과 미국 IRA(인플레이션 감축법) 혜택으로 북미 투자에 세제·보조금 지원 기대.

- 투자자 관점: 외부 자금 유입으로 주가 부양 요인 추가.

단점:

- 주식 희석으로 단기 주가 하락

- 약 200만 주 추가 발행(유통 주식 6,870만 주의 3% 증가)으로 주당 가치 희석 우려.

- 투자자 관점: 기존 주주 입장에서 보유 지분 가치 감소, 공시 후 단기 하락(190,000~195,000원 예상) 가능성.

- 투자 회수 지연 리스크

- GM 공장(2027년 양산), 전고체 배터리(2027년 상용화)는 단기 수익으로 연결되기 어려움.

- 투자자 관점: 캐즘 지속 시 실적 개선 지연, 단기 투자자에게 불리.

- 시장 불확실성

- 전기차 수요 회복 시점(2025년 하반기?)과 리튬 가격 변동(현재 톤당 10만 위안 이하)이 불확실.

- 투자자 관점: 예상보다 회복이 늦어지면 주가 반등 시점 연기, 손실 위험 증가.

- 청약 참여 비용과 기회비용

- 주당 100,000원 기준, 소액 투자자는 청약 참여 부담(예: 10주 청약 시 100만 원).

- 투자자 관점: 자금 묶임으로 다른 투자 기회 상실 가능성, 실권 시 일반 공모 경쟁률도 변수.

시장 반응과 주가 영향

공시 직후 예상 반응:

- 3월 26일 공시는 장 마감 후 발표로, 3월 27일 주가 반응 확인 필요. 과거 사례 참고:

- 2022년 소규모 유증(5,000억 원) 후 주가 5% 하락 → 3개월 내 15% 반등.

- 단기: 희석 우려로 하락 압력(190,000~195,000원).

- 중장기: 투자 성공 시 회복 가능(250,000~300,000원).

현재 주가:

- 200,500원(2025년 3월 26일 종가), P/E 22배, P/B 1.5배로 업계 평균(LG엔솔 P/E 18배) 대비 고평가 논란 있지만, 성장성 감안 시 매수 기회로 보기도.

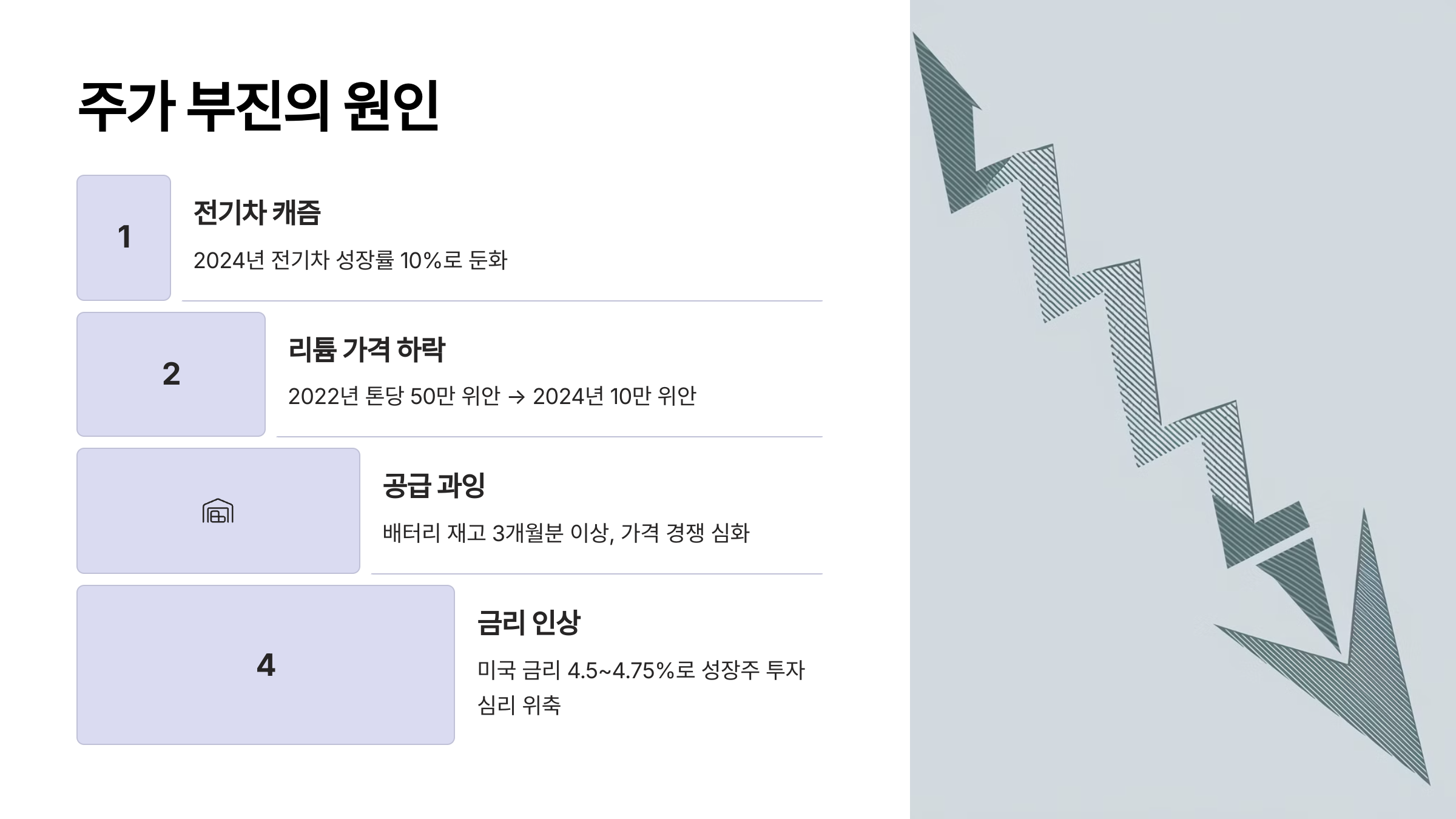

왜 주가는 부진할까?

삼성SDI 주가가 2023년 고점 대비 75% 하락한 이유:

- 전기차 캐즘: 2024년 전기차 성장률 10%로 둔화, 테슬라 실적 부진(매출 4% 감소).

- 리튬 가격 하락: 2022년 톤당 50만 위안 → 2024년 10만 위안, 마진 축소.

- 공급 과잉: 배터리 재고 3개월분 이상, 가격 경쟁 심화.

- 금리 인상: 미국 금리 4.5~4.75%로 성장주 투자심리 위축.

공매도 세력의 영향과 방관 논란

공매도 현황:

- 2024년 잔고: 약 80만 주(시가 1,600억 원), 유통 주식의 1.2%.

- 2023년 공매도 비율 최고 10%, 주가 하락 가속화(80만 원 → 30만 원대).

왜 집중되나?:

- 과열 조정: 2023년 P/E 50배 이상으로 과대 평가.

- 실적 둔화: 캐즘으로 기대치 하회.

왜 방관하나?:

- 규제 한계: 금융위는 공매도를 시장 조절로 인정, 불법 공매도 외 개입 최소화.

- X 여론: “외국인·기관이 개인 투자자 죽인다”는 불만. 외국인 비중 40%로 높지만, 명확한 음모론 증거는 부족.

금양 사태와 비교: 차별 대우 논란?

금양은 2024년 4,500억 원 유상증자가 금감원 정정 요구로 철회, 상장폐지 위기(2025년 3월 감사의견 거절). 삼성SDI는 왜 허용됐나?

- 재무 상태: 금양(부채비율 579%, 현금 169억 원) vs 삼성SDI(60%, 2조 원).

- 공시 신뢰: 금양(몽골 광산 과대 공시) vs 삼성SDI(상대적 안정).

- 사업 실현성: 금양(공사 중단) vs 삼성SDI(GM 계약 등 명확한 계획).

논란: “금감원이 대기업만 밀어준다”는 주장 있지만, 금양의 부실이 더 큰 요인으로 보임.

2025년 전망: 유상증자의 효과는?

긍정적 시나리오:

- 재무 개선: 부채비율 50% 이하, 신뢰 회복.

- 사업 확장: GM 공장 양산(2027년)으로 매출 30조 원 목표.

- 시장 반등: 전기차 수요 회복 시 주가 300,000원 이상 가능성 60~70%.

부정적 시나리오:

- 희석 부담: 주가 단기 하락(180,000~190,000원).

- 실적 미달: 캐즘 지속 시 투자 회수 지연.

종합 전망:

- 단기 변동성 후 중장기 회복 가능성 우세. P/E 20배 이하로 안정화 예상.

투자 전략과 제안

- 단기 투자자:

- 전략: 청약 후 변동성 활용, 손절선 190,000원, 목표 220,000원.

- 팁: 실권주 공모 경쟁률 주시, 단기 하락 시 저가 매수 고려.

- 장기 투자자:

- 전략: 유증 후 저가 매수, 목표 300,000원.

- 팁: GM 공장 양산(2027년)과 전고체 배터리 상용화(2027년) 시점 주목.

- 리스크 관리:

- 포트폴리오 비중 10% 이내, 리튬 가격 반등과 전기차 판매 동향 체크.

- 정책 제안:

- 정부는 중소기업 유증 지원 강화로 산업 생태계 균형 도모 필요.

마무리: 삼성SDI 유상증자의 의미

삼성SDI의 유상증자는 재무 안정과 글로벌 확장을 위한 필수적인 결정이에요. 투자자 입장에서는 단기 희석 부담이 있지만, 중장기 성장 가능성이 더 큰 매력으로 다가올 수 있죠. 여러분은 이번 유상증자를 어떻게 보시나요? 단기 트레이딩 기회로 볼지, 장기 투자 찬스로 볼지, 댓글로 의견 나눠주세요. 다음에 더 흥미로운 주제로 찾아올게요!

해시태그 (15개)

#삼성SDI #유상증자 #2차전지 #K배터리 #주가전망 #공매도 #금감원 #GM합작 #4680배터리 #투자전략 #2025전망 #산업분석 #주식공시 #전기차 #재무개선