안녕하세요, 돈 굴리기 좋아하는 평범한 직장인 JYP예요! 2025년 4월 10일 오후 4시 52분(한국 시간), 집에서 노트북 켜고 "10년 후 자산을 얼마나 모을 수 있을까?" 고민 중이에요. 요즘 환율 1,450원(한국은행 추정), 서울 집값 12억 원(2024년 한국부동산원) 보면서 "월급만으론 부족하다" 실감했거든요. 인터넷 커뮤니티에서 "40대에 5억 모았다" "투자 필수" 얘기 들으니, 현실적인 설계가 필요해졌어요. 얕은 꿈으로 끝나기 싫어서, 통계(통계청, 한국은행, 한국거래소 등)와 계산으로 시뮬레이션 짜봤습니다. 10년 후 자산 설계 궁금하신 분들, 같이 읽고 계획 세워요!

1. 현재 상황: 출발점 정하기

저는 33세 직장인, 연봉 4천만 원(세후 월 280만 원), 현재 자산 2천만 원(예금) 있어요. 월 지출 150만 원(집세·생활비), 저축 130만 원이 기본이에요. 2025년 금리 2.5%(한국은행 예상), 코스피 2,200선(한국거래소), 환율 1,450원 환경에서 시작합니다. 목표는 2035년, 43세에 자산을 현실적으로 설계하는 거예요. "10년이면 얼마쯤 가능할까?" 계산기 두드리며 시나리오 짜봤어요.

2. 시뮬레이션 조건: 기본 가정

- 연봉 증가: 연 3% 인상(2024년 통계청 평균), 2035년 5,300만 원(세후 월 370만 원).

- 지출 증가: 물가 상승률 3% 감안, 2025년 150만 원 → 2035년 201만 원.

- 저축률: 초기 50%(140만 원) → 60%(월 168만 원)로 조정.

- 투자 수익률: 연 7% (주식 60%, 채권 30%, 현금 10%, 한국거래소 평균 8%·채권 3% 혼합).

- 부수입: 주말 알바·프리랜서로 연 500만 원(월 42만 원) 추가 가정.

"현실적이면서도 조금 공격적인 가정으로 해봤어요."

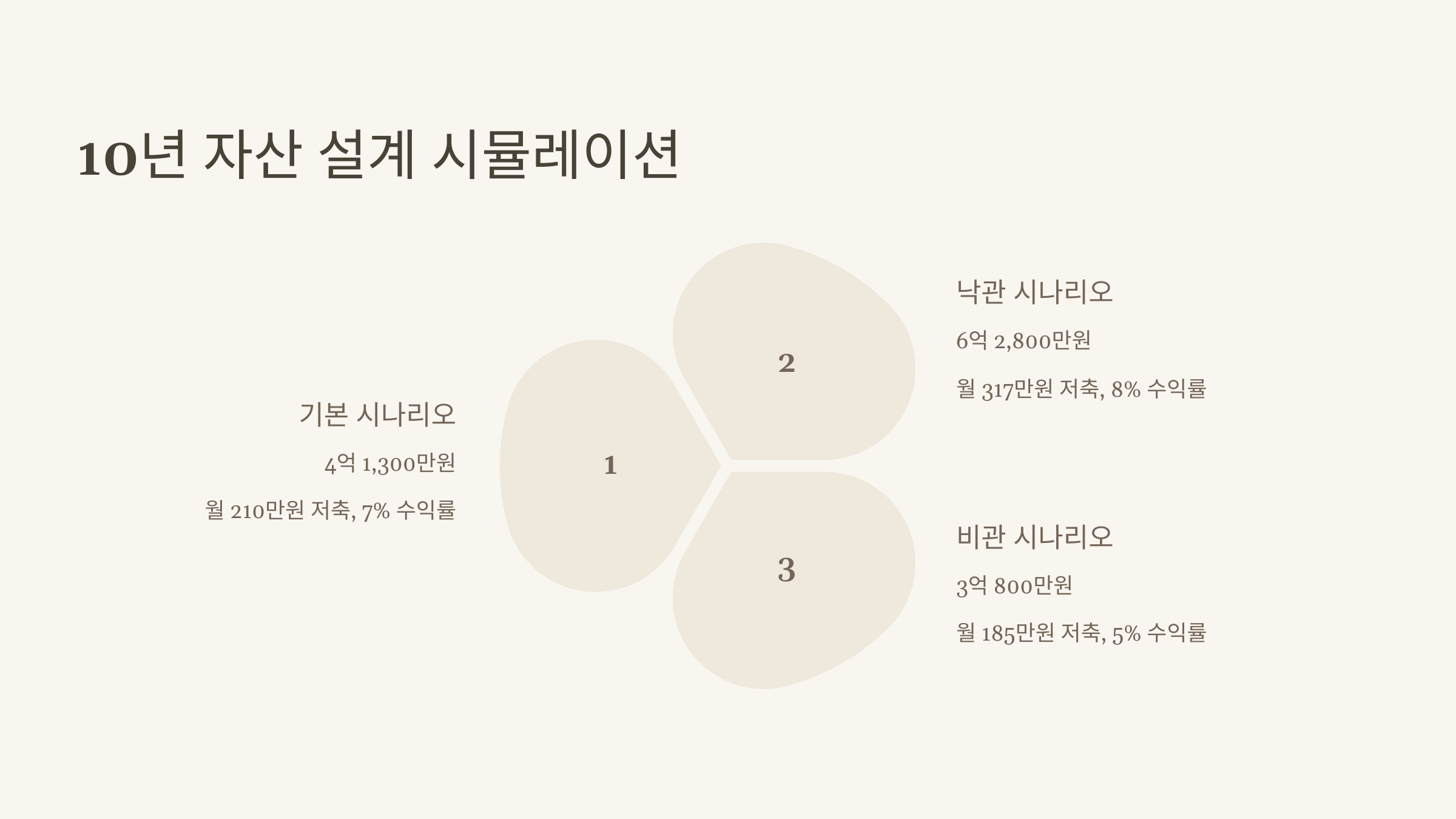

3. 10년 자산 설계 시뮬레이션

3.1. 기본 시나리오: 꾸준한 저축과 투자

- 초기 자산: 2천만 원

- 연간 저축: 월 168만 원 + 부수입 42만 원 = 월 210만 원 × 12 = 2,520만 원

- 연간 지출: 150만 원 → 10년 후 201만 원, 저축률 유지 위해 연봉 상승분 저축에 투입.

- 투자 수익률: 연 7% 복리

- 계산:

- 1년 차: 2,000만 원 + 2,520만 원 + (2,000만 원 × 7%) = 4,660만 원

- 2년 차: 4,660만 원 + 2,520만 원 + (4,660만 원 × 7%) = 7,506만 원

- …

- 10년 차: 약 4억 1,300만 원 (엑셀 복리 계산 결과)

- 결과: 2035년 자산 4억 1,300만 원

"꾸준히만 하면 4억 넘길 수 있네!"

3.2. 낙관 시나리오: 공격적 투자와 수입 증가

- 조건 변경:

- 저축률 70%(월 196만 원 → 259만 원), 부수입 700만 원(월 58만 원).

- 투자 수익률 8% (주식 비중 70%).

- 연간 저축: 월 259만 원 + 58만 원 = 317만 원 × 12 = 3,804만 원

- 계산:

- 1년 차: 2,000만 원 + 3,804만 원 + (2,000만 원 × 8%) = 5,964만 원

- 10년 차: 약 6억 2,800만 원

- 결과: 2035년 자산 6억 2,800만 원

"조금 무리하면 6억도 가능할까?"

3.3. 비관 시나리오: 경제 위기 대비

- 조건 변경:

- 투자 수익률 5% (위기 시 주식↓).

- 부수입 없음, 저축률 50% 유지(월 140만 원 → 185만 원).

- 연간 저축: 185만 원 × 12 = 2,220만 원

- 계산:

- 1년 차: 2,000만 원 + 2,220만 원 + (2,000만 원 × 5%) = 4,320만 원

- 10년 차: 약 3억 800만 원

- 결과: 2035년 자산 3억 800만 원

"최악에도 3억은 넘기겠네."

도표: 10년 후 자산 시나리오

| 시나리오 | 연간 저축 | 수익률 | 2035년 자산 |

|---|---|---|---|

| 기본 | 2,520만 원 | 7% | 4억 1,300만 원 |

| 낙관 | 3,804만 원 | 8% | 6억 2,800만 원 |

| 비관 | 2,220만 원 | 5% | 3억 800만 원 |

4. 자산 설계 전략

4.1. 저축과 지출 관리

- 지출: 150만 원 → 140만 원으로 줄여 저축률↑(외식↓ 5만 원, 구독 정리 5만 원).

- 부수입: 주말 알바(월 20만 원), 프리랜서(월 22만 원)로 500만 원 목표.

4.2. 투자 포트폴리오

- 기본:

- 주식 ETF(TIGER 코스피·S&P 500, 60%), 연 8%.

- 채권(KODEX 단기채, 30%), 연 3%.

- 현금·달러(10%), 연 3%.

- 낙관: 주식 70%, 채권 20%, 현금 10%.

- 비관: 주식 40%, 채권 50%, 현금 10%.

4.3. 단계별 계획

- 2025~2028년: 자산 1억 돌파, 저축률 60% 유지, 투자 공부.

- 2029~2032년: 2억~3억, 투자 비중↑(주식 70%).

- 2033~2035년: 4억 이상, 안정형 자산(채권·리츠) 추가.

5. 리스크와 대응

- 경제 위기: 코스피 2,000선 붕괴 시 채권·금 비중↑.

- 환율 변동: 1,500원 이상 땐 달러자산 20% 확대.

- 건강·실직: 비상금 1천만 원+보험 가입.

- 인플레이션: 물가 3% 초과 시 투자 수익률 1% 추가 목표.

"최악에도 3억은 지키자"는 안전망 세웠어요.

6. 2025~2035년 전망

2025년 금리 인하(2.5%, 한국은행), 코스피 2,400선 회복(골드만삭스), 환율 1,400~1,500원(삼성증권) 전망이에요. 2030년까지 경제 성장률 2%(IMF) 가정하면 투자 환경 괜찮아요. 2035년엔 금리 3%, 집값 15억 원 예상(한국부동산원 추정). "4억이면 서울 집 반값, FIRE족도 꿈꿀 만하네."

7. 결론: 10년 후 내 자산은?

2025년 4월 10일, 10년 후 자산 설계 시뮬레이션해보니 기본 4억 1천만 원, 낙관 6억 2천만 원, 비관 3억 800만 원 가능하더라고요. 저는 "기본 시나리오 따라 4억 목표" 잡았어요. 저축 늘리고, 투자 공부하고, 부수입 꾸준히 하면 현실적이에요. 여러분은 10년 후 자산 목표 얼마세요? 댓글로 얘기 나눠요!

#10년후자산 #자산설계 #시뮬레이션 #2025투자 #2035전망 #재테크 #투자전략 #저축률 #복리효과 #자산관리

'부동산외 재테크(주식 등)' 카테고리의 다른 글

| 2025~2026년 한국 유망주 TOP 20 (미래 성장 산업 중심 분석) (0) | 2025.05.01 |

|---|---|

| 국민연금이 가장 많이 보유한 주식 TOP 10 & 최근 집중 매수 종목 (1) | 2025.05.01 |

| 블록체인 기술, 투자자 입장에서 해석하기 (3) | 2025.04.30 |

| 시계·보석이 자산이 되는 이유: JYP가 파헤친 럭셔리 투자 (1) | 2025.04.29 |

| 명품 투자, 거품일까 기회일까? (5) | 2025.04.28 |