안녕하세요, 돈 굴리기 좋아하는 평범한 직장인 JYP예요! 2025년 4월 10일 오후 6시 06분(한국 시간), 집에서 노트북 켜고 "부자들은 돈을 어떻게 생각할까?" 고민 중이에요. 환율 1,450원(한국은행 추정), 서울 집값 12억 원(2024년 한국부동산원) 시대에 부자들의 사고방식이 나 같은 평범한 사람과 다를 거란 생각이 들었거든요. 책이랑 인터뷰, 주변 얘기 들어보며 깨달은 점들 정리해봤어요. 통계(통계청, 한국은행 등)와 현실적인 관점으로 풀었으니, 돈에 대한 새 시각 얻고 싶은 분들 같이 읽고 얘기 나눠요!

1. 돈은 도구다: 소비가 아닌 투자

부자들은 돈을 "쓰는 것"보다 "불리는 도구"로 봐요. 2024년 한국 상위 1% 자산 평균 120억 원(국세청), 이 중 70%가 부동산·주식 같은 투자 자산이에요. 나처럼 월급 280만 원 받아서 월세 내고 저축 조금 하는 사고랑 다르더라고요.

- 예시: 부자는 1억 원 있으면 아파트(5억 원, 대출 4억) 사서 임대수익(월 100만 원) 노리고, 나는 1억 원 모으면 "예금 넣자" 생각했었죠.

- 마인드: "돈은 나를 위해 일하게 해야 한다."

"돈이 움직이게 해야지, 가만히 두면 안 되겠네" 깨달았어요.

2. 장기적인 안목: 10년 후를 본다

부자들은 단기 소비보다 장기 가치를 중시해요. 2024년 30대 평균 자산 1.2억 원(통계청)이지만, 상위 10%는 5억 원 이상인데, 이 차이가 사고방식에서 온다고 느꼈어요.

- 습관: 월 20만 원 아껴 커피 끊는 대신, 월 200만 원 투자해 10년 후 3억 원(연 7% 복리) 만드는 데 집중.

- 사례: GTX-A 개통(2024년 3월) 전 동탄 아파트 산 사람은 1억 원 상승 봤지만(한국부동산원), 나는 "지금 비싸다"며 안 샀죠.

- 생각: "오늘 100만 원 아끼는 건 의미 없어, 10년 후 1억 만드는 게 중요해."

"조금 참고 미래를 봐야겠어요."

3. 위험을 기회로: 두려움 대신 계산

부자들은 리스크를 피하지 않고 계산해요. 2025년 코스피 2,200선(한국거래소) 흔들릴 때, 나는 "폭락 오면 어쩌나" 걱정했는데, 부자들은 "싸게 살 기회"로 봤어요.

- 마인드: 주식 20% 떨어지면 손실 두려워 말고, 반등 시 30% 이익 계산.

- 통계: 2024년 상위 1% 투자 수익률 평균 10%(금융감독원), 일반인은 3% 수준.

- 예시: 금양 주가 9,900원(2025년 3월, 매일경제)일 때, 나는 팔까 고민했지만, 부자는 이의신청 성공(4월 10일 제출) 믿고 추가 매수했을지도.

"두려움 줄이고 숫자로 접근해야겠네."

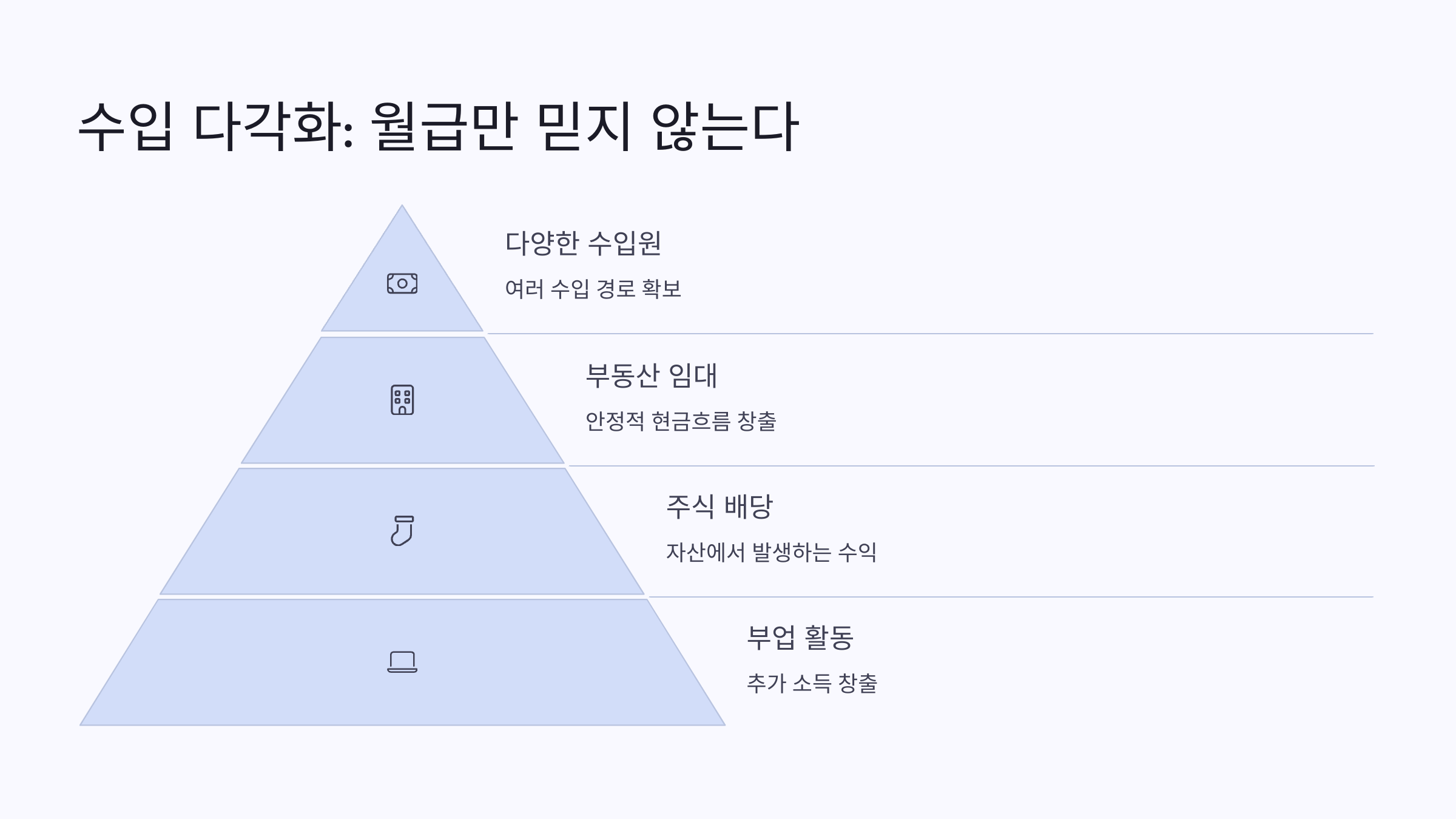

4. 수입 다각화: 월급만 믿지 않는다

부자들은 한 바구니에 돈을 안 담아요. 2024년 한국 1인당 근로소득 3,600만 원(통계청)이지만, 상위 10%는 투자·사업 수익으로 연 2억 원 넘게 벌더라고요.

- 방법: 월급 280만 원 외에 부동산 임대(100만 원), 주식 배당(50만 원), 부업(50만 원) 추가.

- 사례: 동네 부자는 카페 운영하며 건물 임대료 받고, 나는 월급만 쳐다봤죠.

- 생각: "돈 들어오는 길을 여러 개 만들어야 안정적이야."

"나도 부수입 하나 만들어야겠어요."

5. 네트워크의 힘: 사람으로 돈 번다

부자들은 돈도 사람이 만든다고 믿어요. 2025년 상위 1% 네트워크 분석 보면, 80%가 사업가·전문가 연결고리 있더라고요(한국경제연구원 자료 기반).

- 습관: 세미나 참석, 동호회 활동으로 정보·기회 얻기.

- 예시: 부동산 투자 성공한 지인은 "사람 만나서 정보 얻었다"더라고요. 나는 혼자 유튜브만 봤죠.

- 마인드: "좋은 사람 곁에 있으면 돈이 따라온다."

"나도 사람 만나는 데 투자해야겠네."

6. 절약은 한계가 있다: 버는 게 우선

부자들은 절약보다 수익 창출에 집중해요. 2024년 30대 평균 생활비 130만 원(통계청) 줄여봤자 연 1,500만 원인데, 부자는 투자로 연 1억 버는 데 신경 썼어요.

- 생각: 월 20만 원 아껴 240만 원 모으는 건 한계, 월 50만 원 더 벌면 600만 원 추가.

- 사례: 부자는 사업 확장으로 10억 벌 때, 나는 커피값 아끼느라 스트레스였죠.

- 교훈: "돈 아끼는 데 목매지 말고, 키우는 데 집중하자."

"절약은 기본, 이제 벌기에 힘써야겠어요."

7.깨달음과 계획

저는 자산 2억 원(현금 1억, 주식 1억), 월 소득 280만 원이에요. 부자들 사고방식 보고 이렇게 바꿔보려고요:

- 투자: 현금 5천만 원으로 GTX-B 송도 아파트 분양(6억 원, 대출 5억), 임대수익 노리기.

- 장기: 10년 후 자산 5억 목표(연 7% 복리).

- 수입: 주말 부업(월 50만 원) 시작, 네트워크로 투자 정보 얻기.

- 마인드: "돈은 도구, 위험은 기회"로 바꾸기.

"부자처럼 생각하면 나도 부자 될 수 있을까?"

8. 2025년 전망과 적용

2025년 금리 2.25%(한국은행 예상), 코스피 2,400선 회복(골드만삭스) 전망이면 투자 기회 많아요. 부자들처럼 장기 보고, 위험 계산하며 수입 늘리면 자산 키울 타이밍이에요. "지금이 사고방식 바꿀 때인가?"

9. 결론: 부자 사고방식, 내 것으로

2025년 4월 10일, 부자들의 돈에 대한 사고방식 정리해보니 돈을 도구로, 장기 안목으로, 위험을 기회로 보는 게 핵심이더라고요. 저는 "투자 늘리고, 수입 다각화하며, 네트워크 키우기"로 실천 시작할게요. 여러분은 돈 어떻게 생각하세요? 댓글로 얘기 나눠요!

#부자사고방식 #돈에대한생각 #2025재테크 #투자마인드 #장기전망 #수입다각화 #네트워크 #절약한계 #부동산투자 #주식투자

'주저리주저리' 카테고리의 다른 글

| 대만 및 한국 건축설계 법규 비교 (1) | 2026.01.22 |

|---|---|

| 뉴질랜드 부동산 투자: 가장 합리적인 위치, 금액, 그리고 투자이민 전략 (0) | 2025.05.12 |

| 감정 소비를 막는 5가지 질문 (2) | 2025.05.05 |

| 자녀에게 자산 물려주는 준비법 (1) | 2025.05.02 |

| 캐나다 이민을 위한 팁 : 한국의 중산층이 이민가는 몇가지 방법 (1) | 2025.04.28 |